コラム

太陽光発電に保険は必要?保険の種類や補償内容を知り、もしものリスクに備えよう!

「太陽光の保険?モジュールやパワーコンディショナーには保証がついているからいらないでしょ?」

なんてお考えの方いらっしゃいませんか。

一般的に、モジュールやパワコンにはメーカーの”保証”がついていますが、今回紹介するのは災害や事故に対する”補償”について。

「ん?どっちも”ホショウ”でしょ?」と思った方へ、まずは”保証”と”補償”の違いからご説明いたします。

“保証”とは

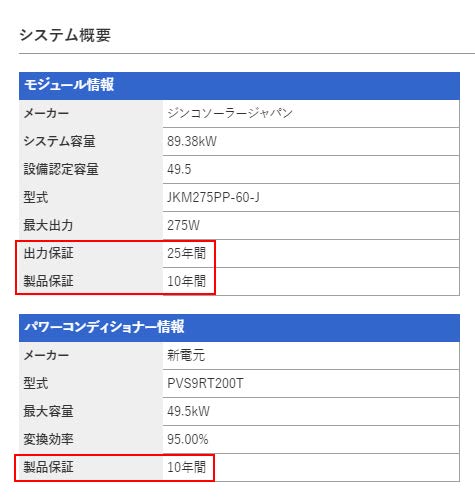

ここでいう保証とはモジュールやパワコンメーカーによる製品保証や出力保証などのことを指します。

製品自体の能力が一定の水準以上維持することをメーカーが約束するもので、保証期間に自然故障した場合のみ交換に応じてもらえます。

「製品が勝手に壊れたら交換します」「出力が明らかに低下したら交換します」程度のものですね。

一般的には製品保証は10~15年、出力保証は20~25年間のメーカーが多いようです。

“補償”とは

保険会社との契約による損害補償のことです。

自然災害や思わぬ事故など何らかのトラブルにあって設備が損害を受けたとき、修復することを約束するものです。

保険料や補償内容は各保険会社によって異なります。

太陽光発電の保険の種類

|

保険の種類 |

補償範囲/特徴※ |

保険料※ |

|

火災保険 |

・火災、落雷、台風、豪雪、豪雨、土砂崩れ(水災) |

15,000~20,000円前後/1年間 |

|

動産総合保険 |

より幅広いリスクに対応 ・火災、落雷、台風、豪雪、豪雨、土砂崩れ(水災) |

販売価格の1.29%/10年一括 例)販売価格2,000万円→258,000円/10年間 |

|

賠償責任保険 |

管理の不備や構造上の欠陥による第三者(対人・対物)への損害 例1)太陽光発電が原因の火災で近隣住宅に被害を与えた際の修繕費 |

5,000円前後/1年間 |

|

休業補償保険 |

火災などの自然災害や事故による故障で発電ができず売電が休止した場合に、本来なら得られるはずであった売電収入を補償するもの |

30,000円前後/5年一括 |

|

工事保険 |

工事中に起きた事故や盗難などへの損害。 ※施工会社や販売会社が加入 |

※工事内容、工期によって異なる |

|

出力抑制保険 |

出力抑制対象地域において、出力抑制による損失を一定金額まで補償するもの |

9,000円前後/1kW/10年一括 |

|

地震保険 |

地震・津波による損害 |

※動産総合保険に含まれている場合あり |

※補償内容・保険料は各保険会社によって異なります。保険料は低圧案件の場合の参考です。

※「電気的・機械的な事故」とは・・・自然故障以外で、機械の故障による事故(ショート、破損等)で火災が発生した場合。この項目は動産総合保険だけでは補えない場合があるため、事前に確認することをおすすめします。

※各メーカーは限度額を設定しており、一回の被害に金額が制限を達した場合は補償が終了する場合がありますのでご注意ください。

一部メーカーにおいては、自然災害補償や盗難補償などをメーカー保証として付帯して販売する場合があります。その場合は補償期間終了後、必要なものだけ追加で契約すれば良いので保険料を安く抑えることができます。補償内容や対象期間は事前に必ずチェックしましょう!

まとめ

太陽光発電は20年間という長期にわたって運用します。その間に一切トラブルがないとは言い切れません。住宅や車同様、太陽光発電設備は大切な資産であり、保険は「もしもの時に備える」ためのものです。

近年、日本全国で発生している地震や、豪雨・台風や土砂災害で被害を受けるのは住宅だけではありません。産業用の太陽光発電設備は山奥や斜面に設置されることも多く、災害への対策は必要不可欠と言えます。「自分の発電設備は大丈夫!」と考えるのではなく、長期的に安定した収益を確保するため万一の不測の事態に備えましょう!

最後に一つ注意点。

あれもこれも…と手厚くしすぎると当然保険料は高くなり収益率の低下や最悪の場合赤字にもつながりますので、よく考え必要なものだけを選択することが大切です。

「自分では回避できないリスク」だけを選び加入するとよいでしょう!

-

太陽光発電

【24円】【新築】宮城県角田…

NEW

販売価格 1,927万円 利回り 10.00%

詳細を見る >容量 連系予定 77.28kw -

太陽光発電

【14円】【新築】宮城県石巻…

販売価格 1,303万円 利回り 9.00%

詳細を見る >容量 連系予定 67.1kw -

太陽光発電

【14円】【新築】宮城県登米…

販売価格 1,625万円 利回り 9.57%

詳細を見る >容量 連系予定 90.2kw -

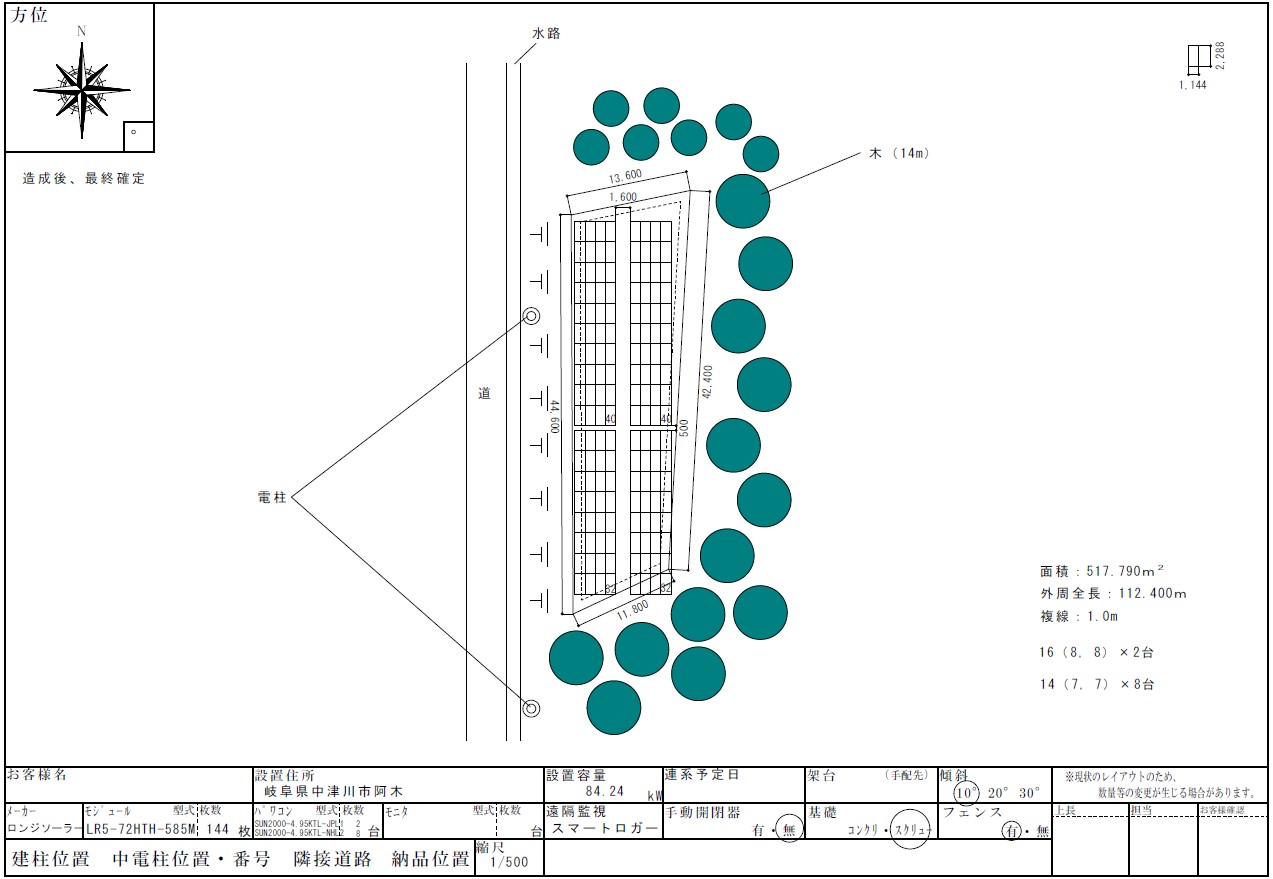

太陽光発電

【21円】岐阜県中津川市 太…

販売価格 1,784万円 利回り 10.69%

詳細を見る >容量 連系予定 84.24kw -

太陽光発電

【14円】兵庫県丹波市 太陽…

販売価格 2,175万円 利回り 8.0%

詳細を見る >容量 連系予定 107.8kw -

太陽光発電

【14円】兵庫県たつの市 太…

販売価格 1,862万円 利回り 8.5%

詳細を見る >容量 連系予定 89.65kw

- 再エネ

- 【初心者向け】簡単おすすめ高利回り投資に……

- 安定しない昨今の経済状況や老後の年金問題などの影響もあり、あなたは「投資を始めてみたい」と考えているのではないでしょうか? とはいえ、「なにをすればいいのかわからない」「何に投資をすればいいのかわからない」 […]

- 投資

- 『太陽光発電投資』ってどうなの?その特徴……

- 目次1 『太陽光発電投資』ってどうなの?その特徴を紹介1.1 『太陽光発電投資』とは1.2 『太陽光発電投資』の特徴1.2.1 国によって買取単価の固定が20年間続くことが保証されている(固定価格買取制度)1.2.2 不 […]

- 投資

- 太陽光発電投資のデメリット4選!後悔しな……

- 太陽光発電投資に興味はあるものの、 ・メリットばかりではないはず ・注意しておくべきことはある? という疑問を感じていませんか? そこでこの記事では、太陽光発電投資にどんなデメリットがあるのか […]

新着ニュース

- NEW!

- お知らせ

- ゴールデンウィーク休業のお知らせ

- いつもエネイチをご利用いただき、ありがとうございます。 ゴールデンウィーク休業についてお知らせいたします。 誠に勝手ながら、下記の期間をゴールデンウィーク休業とさせていただきます。 尚、物件へのお問合せや会 […]

新着お役立ちコラム

- NEW!

- 再エネ

- 【初心者向け】簡単おすすめ高利回り投資に……

- 安定しない昨今の経済状況や老後の年金問題などの影響もあり、あなたは「投資を始めてみたい」と考えているのではないでしょうか? とはいえ、「なにをすればいいのかわからない」「何に投資をすればいいのかわからない」 […]

- NEW!

- 投資

- 『太陽光発電投資』ってどうなの?その特徴……

- 目次1 『太陽光発電投資』ってどうなの?その特徴を紹介1.1 『太陽光発電投資』とは1.2 『太陽光発電投資』の特徴1.2.1 国によって買取単価の固定が20年間続くことが保証されている(固定価格買取制度)1.2.2 不 […]

- NEW!

- 投資

- 太陽光発電投資のデメリット4選!後悔しな……

- 太陽光発電投資に興味はあるものの、 ・メリットばかりではないはず ・注意しておくべきことはある? という疑問を感じていませんか? そこでこの記事では、太陽光発電投資にどんなデメリットがあるのか […]